Les objectifs de durabilité sont à ce jour au cœur des problématiques des gouvernements de l’Union Européenne (UE). Afin de les atteindre, ils souhaitent encourager les capitaux à s’orienter vers des projets qui favorisent une économie plus durable.

Un élément clé du plan d’action de l’UE pour la Finance Durable est la Sustainable Finance Disclosure Regulation (ou SFDR). Plusieurs autres régulations l’ont suivie, notamment le Règlement Européen sur la Taxonomie.

Ces régulations établissent des critères sociaux et environnementaux spécifiques que doivent remplir les activités liées à l’investissement. Les enjeux de la réglementation SFDR pour les fonds d’investissement sont donc forts et doivent être appréhendés avec beaucoup d’attention.

Carbometrix vous guide à travers ces nouvelles régulations et leur impact sur les fonds.

L’essentiel

La réglementation SFDR a été mise en place pour améliorer la transparence et la comparabilité des produits financiers européens en matière de durabilité sociale, écologique et de gouvernance. Elle concerne tous les acteurs du marché financier européen.

Les gestionnaires d’actifs et les conseillers sont tenus de fournir des informations spécifiques sur les risques liés au développement durable et les principaux effets négatifs (Principal Adverse Impact).

Les fonds d’investissement seront classés selon 3 niveaux d’engagement pour la durabilité : Article 6, Article 8 ou Article 9. Plus le fonds est engagé, plus les exigences qui en découlent sont importantes.

Pourquoi la SFDR a-t-elle été mise en place ?

L’opacité sur l’engagement écologique réel des entreprises

L’Union Européenne s’attelle aujourd’hui au problème du greenwashing. La communication des entreprises sur leur engagement durable est parfois trompeuse, voire mensongère. La réalité de l’engagement écologique des entreprises est donc particulièrement difficile à cerner.

Jusqu’ici, les fonds d’investissement demandaient peu d’information et de transparence aux entreprises dans lesquelles ils investissaient.

Les critères Environnementaux, Sociaux et de Gouvernance (ESG) à leur disposition n’étaient pas suffisamment transparents et ne permettaient pas une comparaison satisfaisante entre les entreprises. Par exemple, Tesla, un constructeur de voitures électriques, a ainsi été retiré des listes ESG de S&P Global, alors qu’ExxonMobil, la plus grande compagnie pétrolière et gazière du monde, fait partie de cet indice.

Des critères plus pertinents

Il était donc nécessaire de mettre en place de nouveaux critères de qualification de l’engagement réel des entreprises. Des critères plus transparents, compréhensibles par tous et permettant une meilleure comparabilité des activités.

C’est dans cet objectif que la réglementation SFDR est née. Appuyée par d’autres régulations comme le Règlement Européen sur la Taxonomie, elle met en place de nouveaux critères pour définir clairement la qualité de l’engagement écologique des entreprises et des investisseurs.

La SFDR a été conçue pour réorienter les capitaux vers une croissance réellement durable et aider les investisseurs à faire de meilleurs choix financiers. Le but final de ces démarches est de soutenir la transition du système financier européen vers une économie plus durable.

Qui est concerné par la réglementation SFDR ?

Cette réglementation cible tous les acteurs et conseillers des marchés financiers de l’UE, c’est-à-dire les gérants d’actifs et les entreprises qui y investissent de l’argent au nom de leurs clients ou d’autres parties prenantes. Ainsi, même les acteurs qui ne revendiquent pas le fait d’avoir des produits durables sont concernés.

Le règlement s’adresse également aux acteurs et aux conseillers financiers qui se situent en dehors de l’UE, mais qui destinent leurs produits aux marchés européens, selon l’Article 2 du règlement SFDR.

Cette réglementation concerne les produits financiers suivants :

les OPCVM (organismes de placement collectif en valeurs mobilières) ;

les FIA (fonds d’investissement alternatifs) ;

les portefeuilles gérés séparément ;

les conseils financiers (fournis dans l’UE ou pas une entreprise d’investissement de l’UE).

Quels sont les grands principes de la SFDR ?

De nouvelles exigences pour les rapports sur la durabilité

Le règlement SFDR fait changer de braquet les exigences de l’UE en termes de rapport sur la durabilité des activités des acteurs du marché financier européen.

Ces acteurs sont dorénavant tenus de publier et mettre à jour sur leur site les informations relatives au niveau d’intégration des risques liés à la durabilité.

Ces risques font référence à des conditions environnementales, sociales ou de gouvernance, tel que le changement climatique, qui pourraient avoir un impact négatif réel ou potentiel sur la valeur d’un investissement.

Le Principal Adverse Impact (PAI)

À cette obligation de publication, s’ajoute la prise en compte de l’impact négatif des décisions ou conseils d’investissement sur le développement durable. On parle de Principal Adverse Impact (PAI).

Les participants au marché financier européen sont désormais tenus de communiquer sur la manière dont ils prennent en compte les externalités négatives de leurs décisions ou conseils d’investissement sur l’environnement et la justice sociale.

Le cas échéant, ils doivent également communiquer sur la manière dont cela se reflète pour chacun de leurs produits financiers.

Pour accompagner les acteurs dans leur déclaration, les législateurs ont mis en place des Normes Techniques Réglementaires (RTS). Celles-ci apportent des indications de contenu, de méthode et de présentation des informations pertinentes à publier pour mieux appliquer ce règlement.

Une nouvelle classification des fonds d’investissement en fonction de leur engagement

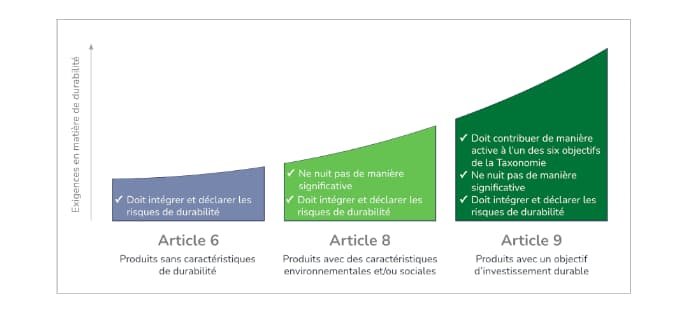

La réglementation SFDR met également à jour une standardisation sur la qualification d’un produit financier durable. Les produits financiers sont désormais classifiés selon 3 catégories, l’Article 6, l’Article 8 ou encore l’Article 9.

Les produits qui relèvent de l’Article 6 ne présentent aucun objectif en matière de durabilité.

L’Article 8 couvre les produits financiers qui mettent en avant des caractéristiques sociales ou environnementales.

L’Article 9 concerne ceux qui intègrent dans leur objectif la durabilité de leurs investissements.

La classification des produits financiers selon les Article 6, 8 et 9 selon le SFDR

Les produits financiers européens sont classifiés dans l’une ou l’autre de ces catégories. Les exigences de la réglementation qui s’appliquent à eux augmentent avec leur degré d’implication pour le développement durable.

Bien évidemment, les produits financiers ont tout à gagner à être classifiés selon l’Article 8 ou 9. Cependant, plus l’engagement pour le développement durable est grand, plus les critères auxquels les produits financiers doivent répondre sont exigeants.

Les produits relevant de l’Article 6 n’ont d’autre obligation que celle d’intégrer et de déclarer les risques liés à la durabilité et aux enjeux climatiques, comme nous l’avons vu plus tôt.

Ceux de l’Article 8 et 9 doivent également prouver qu’ils ne nuisent pas de manière significative à l’un ou l’autre des 6 objectifs du Règlement Européen sur la Taxonomie. Les produits qualifiés selon l’Article 9 doivent, en outre, prouver qu’ils contribuent activement à l’un de ces 6 critères.

Les 6 objectifs du Règlement Européen sur la Taxonomie

L’atténuation du changement climatique

L’adaptation au changement climatique

L’utilisation durable et la protection des ressources en eau et des ressources marines

La transition vers une économie circulaire

La prévention et le contrôle de la pollution

La protection et la restauration de la biodiversité et des écosystèmes

Les produits financiers de l’Article 8 doivent prouver qu’ils ne nuisent à aucun de ces objectifs. Ceux de l’Article 9 doivent indiquer comment ils participent activement à au moins l’un de ceux-ci.

Gérant de fonds Article 8 ou 9 : quelles sont mes obligations ?

L’agenda de mise en place de ces nouvelles réglementations se déroule en 2 étapes, ou 2 niveaux. La première étape, celle de niveau 1, a débuté en mars 2021. La seconde commencera en janvier 2023.

Niveau 1

En mars 2021, les législateurs de l’UE ont publié les premiers documents concernant ces mesures. Les acteurs financiers sont donc tenus de respecter les règlements évoqués plus haut au sens large, sans avoir à respecter de normes spécifiques en matière de rapport.

Il revient aux assujettis au règlement SFDR de :

Communiquer sur leur stratégie d’investissement durable, cette description est relative aux produits et à la société de gestion concernés.

Détailler la manière dont ils prévoient l’intégration des risques liés au développement durable lors de leurs décisions d’investissement.

Niveau 2

À partir du 1er janvier 2023, les acteurs financiers seront chaque année dans l’obligation de :

Communiquer sur leur manière d’intégrer les risques liés au développement durable de leurs produits ;

Intégrer l’indicateur Principal Adverse Impact avec un niveau de détail quantifiable.

Déterminer le niveau de durabilité de leurs produits (Article 6, 8 ou 9) et prendre les mesures adéquates.

Voici quelques exemples des sujets compris dans l’obligation de divulgation qui incombe aux fonds Article 8 et 9 :

Divulgation des éléments déterminants de la stratégie d’investissement

et pourquoi ils permettent d’atteindre l’objectif de durabilité environnementale ou sociale affiché par le fonds

Précision de la stratégie d’investissement, indiquant les facteurs de risque et les objectifs considérés ;

Preuve de l’absence de nuisance des investissements en matière de durabilité sociale et environnementale, ainsi que de leur conformité avec les objectifs de développement durable de l’OCDE ;

Preuve de l’absence de nuisance (Article 8) ou la participation active (Article 9) aux objectifs de la Réglementation Européenne sur la Taxonomie.

Pour plus d’information sur la réglementation SFDR, rendez-vous sur la page EUR-lex du règlement SFDR. Vous pouvez également retrouver sur ce lien les templates créés par les instances de régulation de l’UE pour déclarer ces informations.

Les données : un enjeu de taille pour le SFDR

Les fonds d’investissement ont donc la responsabilité de justifier de leur engagement pour le développement durable de manière transparente et normée. Un grand défi se pose désormais pour les fonds : celui de la collecte des données.

Les fonds sont tenus de prouver un certain nombre d’affirmations relatives à la durabilité des entreprises dans lesquelles ils investissent. Il s’agit donc de trouver une manière efficace de collecter ces données et ce, en temps voulu.

Ici, les données concernées sont les données relatives aux sociétés de gestion (performances extra-financières, risques liés à la durabilité, entre autres) et aux produits financiers (risques liés à la durabilité, impact et respect des critères RTS).

Un certain nombre d’informations à publier reposent sur des données qui n’existent pas encore ou que les entreprises ne seront tenues de collecter qu’à partir de l’année prochaine.

Le défi est d’ailleurs doublement grand pour les plus petites entreprises, qui ne sont pas à ce jour soumises à l’obligation de publication des données extra-financières.

Aujourd’hui, certaines informations ne sont pas toujours divulguées par les entreprises dans lesquelles les fonds investissent.

Les actifs régulés par la Taxonomie européenne nécessiteront des publications systématiques de la part des entreprises. Cela va probablement demander de leur part un grand effort initial.

Conclusion

Le nouveau règlement SFDR qui sera appliqué en janvier 2023 nécessite une bonne anticipation de la part des fonds d’investissement. Selon la classification de leur engagement pour le développement durable, article 6, 8 ou 9, les obligations auxquelles ils feront face seront plus ou moins exigeantes.

Il s’agira pour les fonds d’être en mesure de justifier ce niveau d’engagement, en prouvant par de multiples moyens que leur stratégie est alignée avec les différents objectifs de l’UE en termes de durabilité.

Il devient donc essentiel pour les acteurs financiers de s’atteler à leur conformité à la réglementation SFDR. Il s’agit alors d’identifier l’exposition au risque climatique de vos actifs et de mesurer leur impact carbone, et le cas échéant leur degré d’atténuation ou de participation à la transition climatique.

Vous serez également tenus de définir une trajectoire qui permette d’assurer la performance de vos actifs. Elle devra être conçue en fonction de vos objectifs, tout en répondant à ceux du SFDR. Carbometrix peut vous accompagner dans l’application du règlement SFDR, grâce à un calcul rigoureux de vos PAI liés au climat.