L’intérêt des investisseurs pour les produits ESG (environnementaux, sociaux et de gouvernance) croît très rapidement, mais le manque d’informations de référence peut être très frustrant. La définition de ce qui est considéré comme durable semble souvent arbitraire : par exemple, la récente décision de S&P Global d’exclure le constructeur de voitures électriques Tesla de son indice ESG a suscité une vive controverse – conduisant Elon Musk, PDG de Tesla, à qualifier l’ESG d' ≪ escroquerie ». Certes, cette décision est très surprenante, étant donné que cet indice inclut ExxonMobil, la plus grande société pétrolière et gazière du monde.

Cette controverse suggère que l’ESG, et la durabilité en général, peut être très difficile à réduire à une seule dimension. Comment un système de notation ESG peut-il conclure qu’une société pétrolière et gazière est plus durable qu’un constructeur de voitures électriques ? Plus généralement, des éléments aussi divers que les efforts pour réduire l’écart de rémunération entre les hommes et les femmes, le respect des droits des travailleurs ou les émissions de gaz à effet de serre peuvent-ils tous être résumés en un score unique ?

Afin de combler le manque d’informations sur les facteurs ESG, l’Union Européenne a commencé à mettre en œuvre le règlement sur la publication d’informations en matière de durabilité dans le secteur des services financiers (SFDR ou Sustainable Finance Disclosure Regulation). Ce texte législatif vise à améliorer la qualité des rapports extra-financiers des entreprises d’investissement, afin que les investisseurs finaux puissent mieux comprendre comment elles prennent en compte les risques liés au développement durable. Pour ce faire, elle introduit de nouvelles exigences et de nouveaux critères de durabilité, afin que les produits financiers puissent être comparés entre eux avec plus de pertinence.

En bref, cette législation vise à éviter le « greenwashing », c’est-à-dire à empêcher les fonds d’investissement de commercialiser leurs produits financiers en tant qu’ESG sans être totalement transparents quant à leur exposition réelle aux risques de durabilité.

Cette nouvelle législation améliorera donc la qualité des informations extra-financières sur les produits financiers, mais elle posera également des défis aux entreprises d’investissement. Voici les points clés que les institutions financières doivent dorénavant avoir à l’esprit.

À qui s’adresse t-il?

Le SFDR vise tous les « acteurs des marchés financiers » qui sont basés dans l’Union européenne. Cette catégorie est définie dans le règlement lui-même (article 2), et elle comprend essentiellement les entreprises qui investissent de l’argent pour le compte de leurs clients ou d’autres parties prenantes : gestionnaires d’actifs, gestionnaires de fonds, fournisseurs de produits de retraite… ainsi que les fonds de capital-risque ou de capital-investissement. Ce règlement vise tous les acteurs des marchés financiers, même s’ils ne prétendent pas avoir des produits financiers durables.

En outre, la Commission européenne a confirmé que le SFDR a des effets extra-territoriaux, puisqu’elle vise également les acteurs des marchés financiers situés en dehors de l’UE, mais qui commercialisent leurs produits dans l’UE.

Qu’est-ce que cela change?

Le SFDR introduit deux grandes catégories d’obligations :

des exigences en matière de reporting de durabilité;

des exigences supplémentaires en matière de transparence des produits financiers.

Standards de reporting

L’objectif du SFDR est d’améliorer la qualité des informations mises à la disposition des investisseurs sur les questions de durabilité. À ce titre, elle ajoute de nouvelles exigences en matière de reporting.

Plus précisément, en vertu de cette législation, vous êtes censé publier et mettre à jour sur votre site web des informations sur votre niveau d’intégration des risques liés à la durabilité. Cela comprend les éléments suivants :

Comment ces risques sont-ils pris en compte dans le processus décisionnel ?

Quel impact ces risques peuvent-ils avoir sur le rendement des produits financiers ?

Comment vos politiques de rémunération sont-elles alignées sur l’intégration des risques de durabilité ?

Si votre entreprise entre dans le champ d’application du SFDR, cette exigence est obligatoire, quelle que soit sa taille.

En outre, si votre entreprise compte 500 employés ou plus, vous devez communiquer sur les Principaux Impacts Négatifs (PAI ou Principal Adverse Impacts), c’est-à-dire les effets que vos investissements peuvent avoir sur l’environnement. Si votre entreprise ne franchit pas ce seuil, cette étape devient facultative ; toutefois, si vous choisissez de ne pas faire de déclaration, vous devez communiquer sur les raisons pour lesquelles cet élément de déclaration n’est pas applicable.

Les AES (Autorités Européennes de Supervision) ont mis à jour la liste des indicateurs des principaux impacts négatifs. La déclaration des principaux impacts négatifs dans le SFDR est basée sur le principe de proportionnalité – pour les entreprises de moins de 500 employés, la déclaration des principaux impacts négatifs au niveau de l’entité s’applique sur la base du principe « se conformer ou expliquer ».

Source: EIOPA

Les principaux impacts négatifs couvrent les trois piliers de l’ESG, avec 18 indicateurs – dont 8 sont liés au climat et aux émissions de gaz à effet de serre. Ceci est très révélateur de l’importance du climat dans le programme de développement durable de la Commission Européenne.

Classification des fonds

Le deuxième type d’obligation vise à normaliser ce qui est qualifié de produit financier durable : pour cette raison, il est particulièrement pertinent qu’au moins un de vos fonds d’investissement soit commercialisé comme un produit durable.

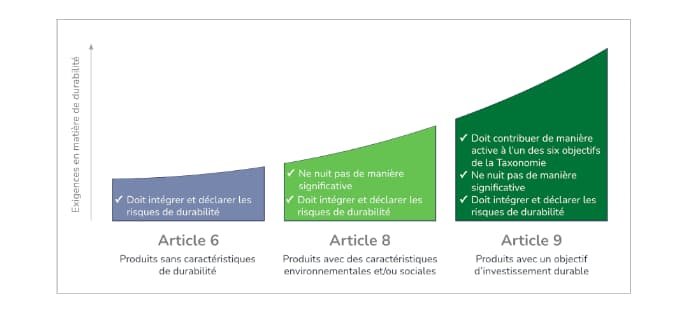

La SFDR fait la distinction entre trois types de produits financiers, dont les attentes et les exigences en matière de durabilité sont plus ou moins élevées.

L’article 6 correspond aux produits financiers qui ne prennent pas en compte les critères de durabilité dans le processus d’investissement (« pas du tout vert »).

L’article 8 (« vert clair ») couvre les produits financiers qui présentent des « caractéristiques environnementales ou sociales ».

L’article 9 (« vert foncé ») s’applique aux produits dont l’objectif est l’investissement durable.

Les produits financiers peuvent donc entrer dans l’une de ces trois catégories, en fonction de leurs ambitions en matière de durabilité: plus ils sont durables, plus les normes sont exigeantes. Si aucun de vos produits n’est commercialisé comme durable, il n’y a pas d’exigences spécifiques supplémentaires, hormis les normes de reporting mentionnées ci-dessus.

Toutefois, si au moins l’un de vos produits financiers est durable (article 8 ou 9), vous devez également vous assurer qu’il « ne nuit pas de manière significative » à l’un des six objectifs définis par le Règlement Européen sur la taxonomie :

Atténuation du changement climatique

Adaptation au changement climatique

L’utilisation durable et la protection des ressources en eau et des ressources marines

La transition vers une économie circulaire

La prévention et le contrôle de la pollution

La protection et la restauration de la biodiversité et des écosystèmes

Vous devez également confirmer que vos investissements sont conformes aux principes directeurs de l’OCDE à l’intention des entreprises multinationales, ainsi qu’aux principes directeurs des Nations Unies relatifs aux entreprises et aux droits de l’homme.

En outre, si certains de vos produits sont « vert foncé », vous devez établir comment ils contribuent activement à au moins un des six objectifs définis dans le règlement sur la taxonomie.

Quand cela sera t-il appliqué?

La mise en œuvre du SFDR se fera en deux phases. La première, appelée » niveau 1 « , est en vigueur depuis mars 2021 : la publication de la documentation technique ayant été retardée, elle fonctionne sur la base de principes, c’est-à-dire que les entreprises sont censées se conformer à la réglementation sur une base de haut niveau, sans que des normes précises soient fixées pour le reporting.

La phase de niveau 2, qui entrera en vigueur en janvier 2023, intégrera les Normes Techniques Réglementaires (NTR), qui donnent l’ensemble des règles sur la façon dont les entreprises doivent se conformer au règlement. Ces nouvelles NTR ajoutent également des modèles de rapport pour les principaux impacts négatifs et pour la divulgation de la durabilité des produits financiers.

Concrètement, à partir de janvier 2023, les institutions financières devront communiquer chaque année sur leur intégration des risques liés à la durabilité, les indicateurs des principaux impacts négatifs et le niveau de durabilité de leurs produits dans leur rapport annuel. Cette communication devra se faire à l’aide des modèles créés par la Commission Européenne.

Conclusions

La mise en œuvre du SFDR apportera une transparence supplémentaire aux investisseurs finaux, mais les acteurs du marché financier pourraient avoir des difficultés à se conformer à ce règlement : en particulier, la collecte de données sur les entreprises bénéficiaires d’investissements pourrait constituer un véritable défi. Cela est particulièrement vrai pour les plus petites sociétés du portefeuille, puisque le reporting extra-financier n’est pas obligatoire pour elles.

Les acteurs du marché financier ont beaucoup d’enjeux sur ces sujets. En raison de la pression croissante en faveur d’une transition verte, les risques liés à la durabilité et les principaux impacts négatifs se transforment en risques financiers : les entreprises d’investissement qui ne les prennent pas en compte correctement pourraient finir par être en danger. Il existe également d’importantes opportunités dans le domaine, puisque les actifs des fonds de l’article 8 et de l’article 9 ont atteint 4,05 millards d’euros à la fin du mois de décembre 2021, soit 42,4 % de tous les fonds vendus dans l’UE.

Sources

Regulation (EU) 2019/2088 of the European Parliament and of the Council of 27 November 2019 on sustainability‐related disclosures in the financial services sector

. Disponible ici: 02019R2088-20200712 – EN – EUR-Lex

Annexes 1 à 5 des Regulatory Technical Standards, disponible ici.

Nations Unies, Guiding Principles on Business and Human Rights

Morning Star, SFDR Article 8 and Article 9 Funds: 2021 in Review https://www.morningstar.com/en-uk/lp/sfdr-article8-article9